高新技术企业所得税汇算清缴申报表中6个填报注意事项!

注意一

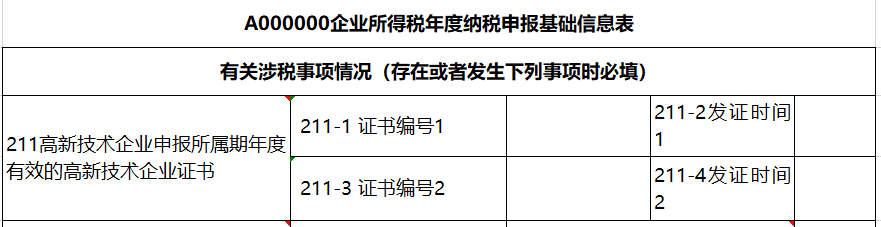

不论你是否享受优惠政策,高新技术企业资格在有效期内的纳税人均需填报《企业所得税年度纳税申报基础信息表》(A000000)“211高新技术企业申报所属期年度有效的高新技术企业证书”相关栏次。

在申报所属期年度,如企业同时拥有两个高新技术企业证书,则两个证书情况均应填报。

注意二

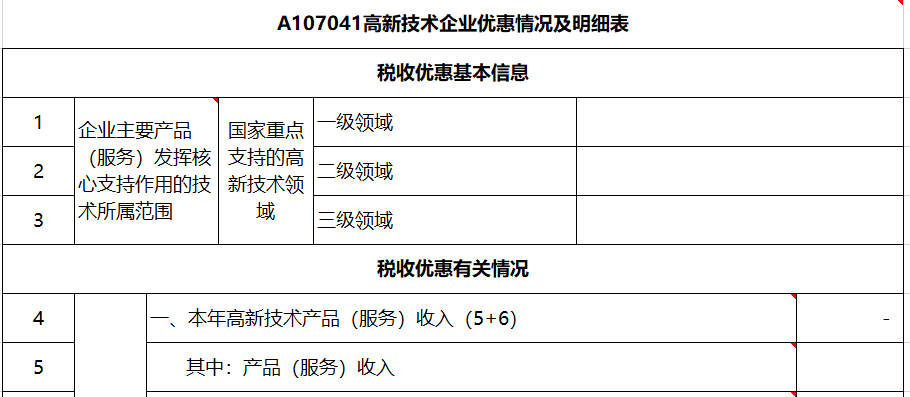

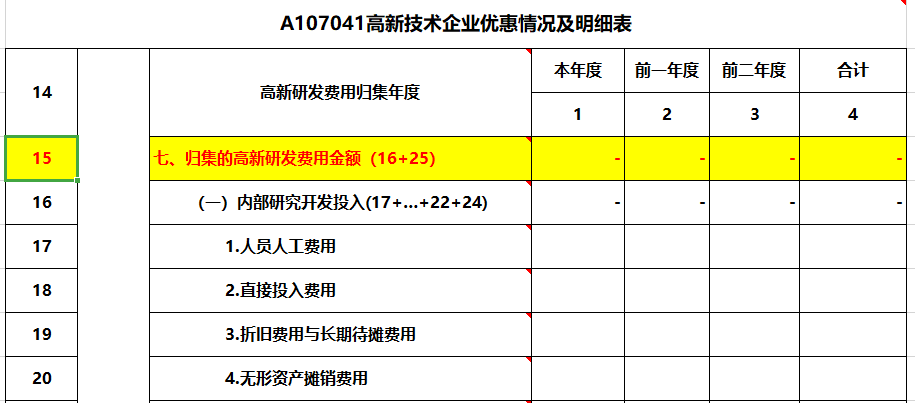

不论你是否享受优惠政策,高新技术企业资格在有效期内的纳税人均需填报《高新技术企业优惠情况及明细表》(A107041)。

注意三

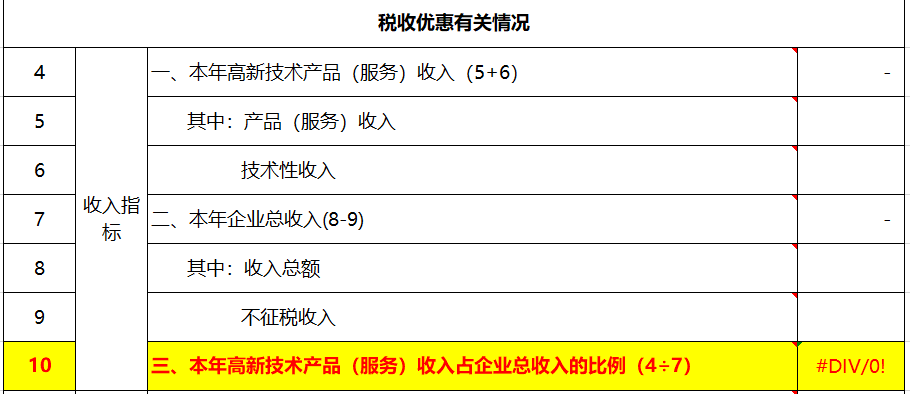

高新技术产品(服务)收入占企业同期总收入的比例不低于60%,填列《高新技术企业优惠情况及明细表》(A107041)第10行。

注意四

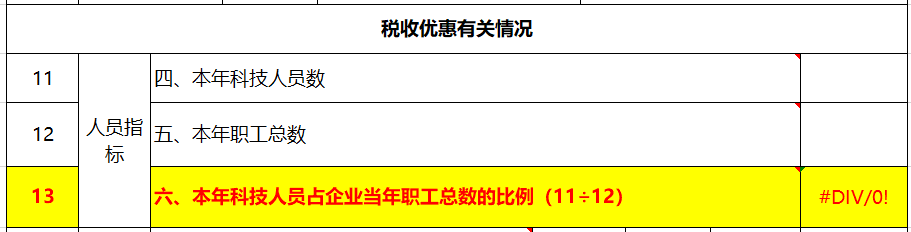

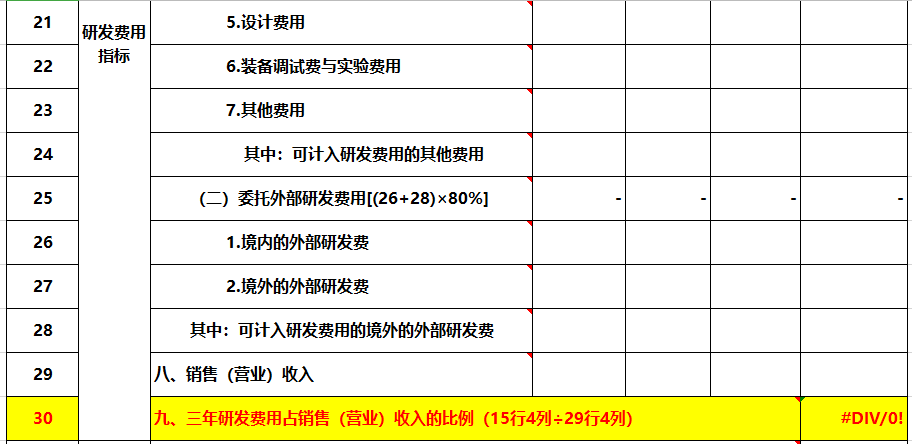

企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%,填列《A107041高新技术企业优惠情况及明细表》第13行。

注意五

三年研发费用总额占三年销售收入比例:

企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1、最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2、 最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3、最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

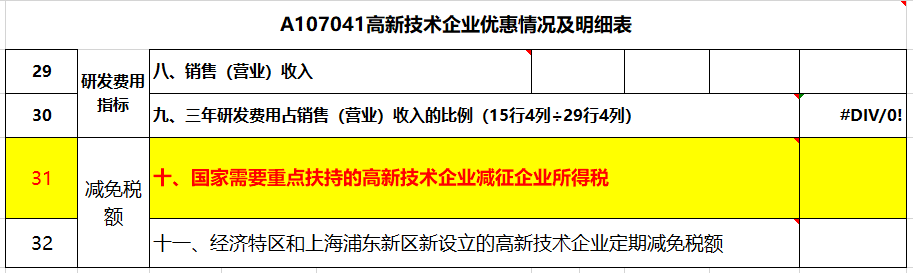

填列《高新技术企业优惠情况及明细表》(A107041)第30行,三个年度归集的高新研发费用金额及合计数对应填列第15行第1列至第4列,三个年度的销售收入及合计数对应填列第29行第1列至第4列。

注意六

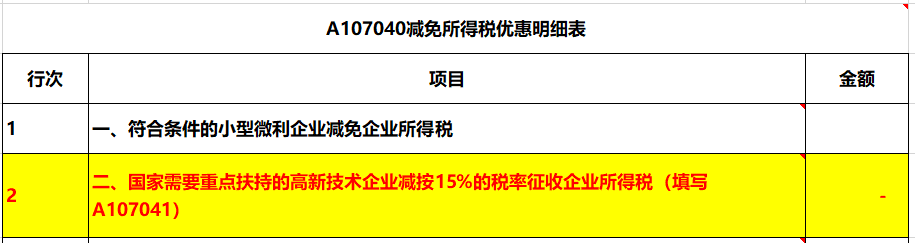

企业符合高新技术企业相关条件,可减免的10%的企业所得税税额,填列《高新技术企业优惠情况及明细表》(A107041)第31行。该减免数据填入《减免所得税优惠明细表》(A107040)第2行,再汇总填入《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第26行。

烟台思创企业信息咨询有限公司

全心全意帮企业解读和享受政策扶持

高新技术企业认定、科技项目申报

研究开发费用加计扣除

双评估认定、创新平台认定

知识产权代理及融资上市等其它政府荣誉及资金策划

如咨询业务,请给小编留言或致电:

电话:0535-2100186 13455561791 18553567508

地址:烟台市莱山区悦海中心B座

网址:http://www.ytstrong.com/

(免责声明:我们所获取的信息全部来自正规公开渠道(比如政府部门网站)②我们从不对文章进行二次加工③版权归原创者所有,如有版权问题请作者尽快告知我们,我们将尽快删除相关内容!)

- 手机:13455561791

- 电话:0535-2100186

- 邮箱:ytsczx@126.com

- 地址:烟台市莱山区鲁商悦海中心B座