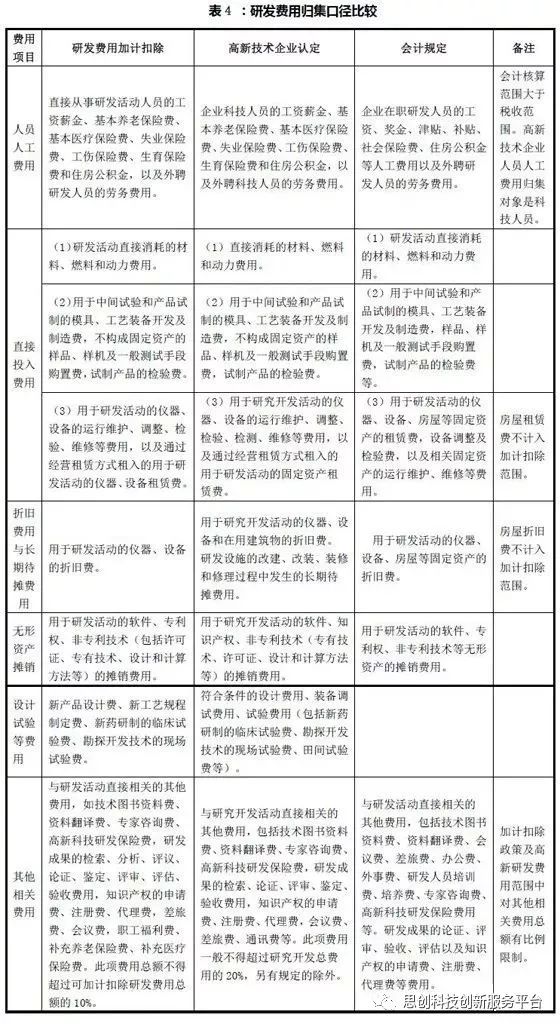

研发费用归集的会计核算、高新技术企业认定和加计扣除的三个口径!

时间:2019-11-18 01:26来源:未知 作者:烟台思创 点击:

597

次

烟台思创企业信息咨询有限公司

全心全意帮企业解读和享受政策扶持

高新技术企业认定、科技项目申报

研究开发费用加计扣除

双评估认定、创新平台认定

知识产权代理及融资上市等其它政府荣誉及资金策划

如咨询业务,请给小编留言或致电:

电话:0535-2100186 13455561791 18553567508

地址:烟台市莱山区悦海中心B座

网址:http://www.ytstrong.com/

(免责声明:我们所获取的信息全部来自正规公开渠道(比如政府部门网站)②我们从不对文章进行二次加工③版权归原创者所有,如有版权问题请作者尽快告知我们,我们将尽快删除相关内容!)

政策法规

招贤纳士

联系我们

- 手机:13455561791

- 电话:0535-2100186

- 邮箱:ytsczx@126.com

- 地址:烟台市莱山区鲁商悦海中心B座