满分100分=核心自主知识产权(30)+科技成果转化能力(30)+研究开发的组织管理水平(20)+企业成长性(20),总得分超过70分(不含70分)即算通过。虽说企业成长性这块相比前两项分值要低,但这块向来令企业头疼,问题也相当的多。今天让小编给你详细分析下这块内容,希望能够帮到大家。

一、税收减免:经认定的高新技术企业,可执行15%(认定前25%)的优惠税率,税率降低10个点,税额减少40%;

二、直接奖励:获得高企后,可获得地方资金奖励;

三、融资贷款:更容易获得VC的投资和各大银行的贷款;

四、资助基础:是其他申报各类型政府专项资金的首要条件之一;五、品牌提升:科技类企业唯一“国”字招牌企业荣誉,电子商务时代极大利于促进企业异地成交,是企业实力的最佳象征;

六、吸引人才:科技创业的核心是优秀人才,这样更能吸引他们;七、办公改善:优先获得办公及工业用地,很多地方还可以免费用地;

八、政府采购:高新技术企业产品优先纳入政府采购体系;

成长性指标,是一种用来衡量公司发展速度的重要指标。上市公司成长性分析的目的在于观察企业在一定时期内的经营能力发展状况。公司成长性在基本分析中是占据着非常重要的位置的,这些指标包括:

即(期末固定资产总额-期初固定资产总额)/期初固定资产总额。对于生产性企业而言,固定资产的增长反映了公司产能的扩张,特别是供给存在缺口的行业,产能的扩张直接意味着公司未来业绩的增长。

即(期末总资产-期初总资产)/期初总资产。公司所拥有的资产是公司赖以生存与发展的物质基础,处于扩张时期公司的基本表现就是其规模的扩大。这种扩大一般来自于两方面的原因:一是所有者权益的增加,二是公司负债规模的扩大。

即(本期主营业务利润-上期主营利润)/上期主营业务利润。一般来说,主营利润稳定增长且占利润总额的比例呈增长趋势的公司正处在成长期。一些公司尽管年度内利润总额有较大幅度的增加,但主营业务利润却未相应增加,甚至大幅下降,这样的公司质量不高,投资这样的公司,尤其需要警惕。

即(本年净利润-上年净利润)/上期净利润。净利润是公司经营业绩的最终结果。净利润的连续增长是公司成长性的基本特征,如其增幅较大,表明公司经营业绩突出,市场竞争能力强。反之,净利润增幅小甚至出现负增长也就谈不上具有成长性。

即(本期的主营业务收入-上期的主营业务收入)/上期主营业务收入。通常具有成长性的公司多数都是主营业务突出、经营比较单一的公司。主营业务收入增长率高,表明公司产品的市场需求大,业务扩张能力强。

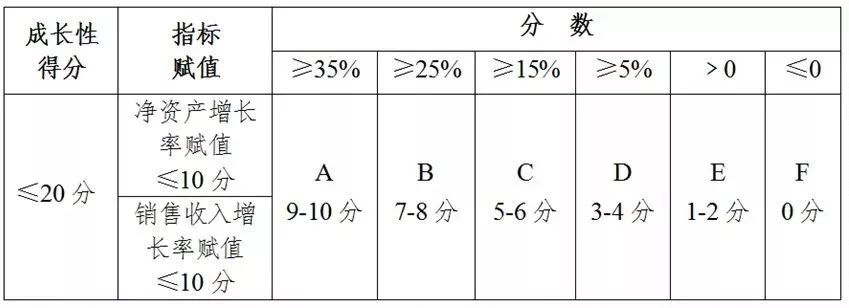

用净资产增长率和销售收入增长率分别对照下表指标评价档次(ABCDEF)评出分数比例,用分数比例乘以赋值计算出每项得分,两项得分相加计算出净资产和销售额成长性指标实际得分。

由财务专家选取企业净资产增长率、销售收入增长率等指标对企业成长性进行评估。企业实际经营期不满三年都按照实际经营时间计算。

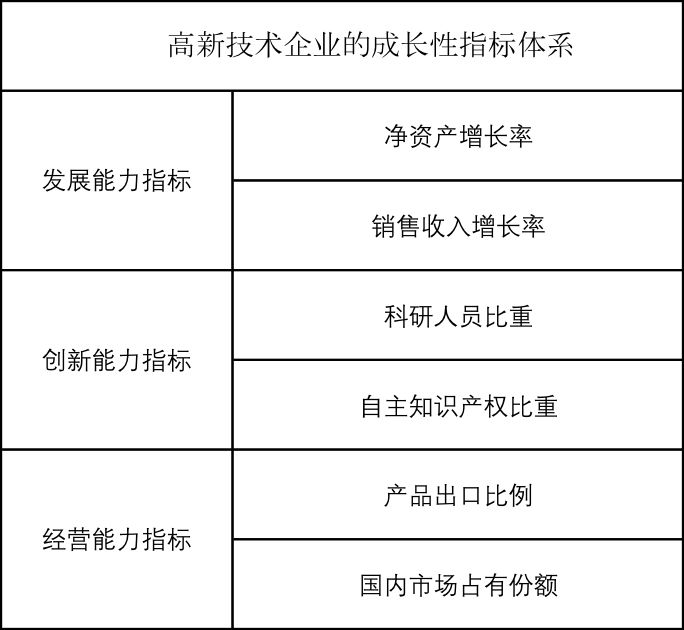

1、发展能力指标

(1)净资产增长率

净资产增长率=1/2×(第二年末净资产÷第一年末净资产+第三年末净资产÷第二年末净资产)-1

净资产=资产总额-负债总额

资产总额、负债总额应以具有资质的中介机构鉴证的企业财务报表期末数为准。

解读:请注意,以前是总资产增长率,现在是净资产增长率。

(2)销售收入增长率

销售收入增长率=1/2×(第二年销售收入÷第一年销售收入+第三年销售收入÷第二年销售收入)-1

企业净资产增长率或销售收入增长率为负的,按0分计算。第一年净资产或销售收入为0的,按两年计算;第二年净资产或销售收入为0的,按0分计算。

2、创新能力指标

科研人员比重=企业科研人员人数/企业从业人数

自主知识产权比重=企业的自主知识产权/同行业的自主知识产权

3、经营能力指标

产品出口比例=产品出口额/同行业的出口总额

国内市场占有份额=本企业产品销售总收入/同行业销售总收入

高新技术产品(服务)收入相关原始凭证要有:销售合同、销售发票、销售出库单或客户回单等,这些原始单据要求做到一一对应;

建议在“营业收入”科目下设置“高新技术产品(服务)收入”二级科目,以便单独核算高新技术产品(服务)收入;

财务人员尽量不要更正或补充申报纳税系统,尤其是研发费用不能更正或补充申报。审计报告、企业财务账、辅助账数据一定要统一,不能有误差。

企业财务部门在本企业取得高新技术企业资格证书后,重点要做好相关资料档案的归档和保存,以备高新技术企业的认定机构来检查,备查资料中比较重要的资料有:

1、各项技术专利证书,新产品证书,企业技术人员发表的技术论文,企业参与重大科研活动的相关记录文件;

2、企业技术人才档案,相关技术人员的学历证书、培训和进修证书、技术资格证书,受到政府或部门技术表彰的证书,参与各项科研活动人员的相关记录;

3、符合技术开发、新产品研发范围的各项支出的核算和统计资料。

《高新技术企业认定管理办法》(国科发火【2016】32号),《高新技术企业认定管理工作指引》(国科发火【2016】195号)是重中之重,任何脱离认定管理办法和管理工作指引的政策解读当然都是靠不住的。

根据高新技术企业认定条件和评分标准,对照企业的知识产权、科技成果、组织管理水平、财务情况进行综合评价,并聘请财务中介机构进行研发费用规划,并针对财务情况,纳税情况进行自查,保证企业未有税务风险。

烟台思创企业信息咨询有限公司

全心全意帮企业解读和享受政策扶持

高新技术企业认定、科技项目申报

研究开发费用加计扣除

双评估认定、创新平台认定

知识产权代理及融资上市等其它政府荣誉及资金策划

如咨询业务,请给小编留言或致电:

电话:0535-2100186 13455561791 18553567508

地址:烟台市莱山区悦海中心B座

网址:http://www.ytstrong.com/

(免责声明:我们所获取的信息全部来自正规公开渠道(比如政府部门网站)②我们从不对文章进行二次加工③版权归原创者所有,如有版权问题请作者尽快告知我们,我们将尽快删除相关内容!)